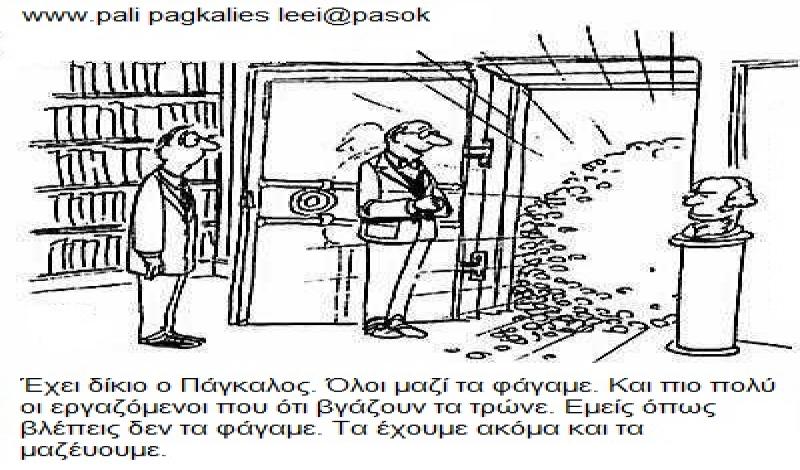

«Ολοι μαζί τα φάγαμε»!

«Πού πήγαν τα λεφτά;».

Προφανώς και δεν «τα φάγαμε όλοι μαζί». Μόνοι τους τα φάγανε. Μόνοι τους τα τρώνε.

Στους υπόλοιπους, στη συντριπτική πλειοψηφία του λαού, μένουν μόνο τα χρέη.

Οι εργαζόμενοι, λεηλατούνται διπλά: Τη μια, όταν τους κλέβουν τον πλούτο που παράγουν. Την άλλη, όταν τους καλούν να πληρώσουν κι από πάνω τη λεηλασία!

Αρπαγή! Ληστεία! Διασπάθιση!

Αλλά, όλα κι όλα: Τα πάντα γίνονται «νόμιμα». Και «ηθικά». Με νόμους. Με ρυθμίσεις. Με δικομματική κοινοβουλευτική «τάξη».

Τα χρέη και τα ελλείμματα δεν προκλήθηκαν ούτε από μισθούς, ούτε από συντάξεις.

Είναι τα λύτρα που -ανάμεσα στα άλλα- πληρώνει ο ελληνικός λαός, για τις σκανδαλώδεις φοροαπαλλαγές, τα θηριώδη προνόμια, για τις χαριστικές ρυθμίσεις υπέρ των πολυεθνικών, των μονοπωλίων, των τραπεζών, των εφοπλιστών, των εργολάβων.

Στον κατάλογο που παρουσιάζει η στήλη (που είναι απλώς ενδεικτικός ορισμένων μόνο ρυθμίσεων της τελευταίας «γαλαζοπράσινης» περιόδου) φαίνεται «πού πήγαν» και «πού πάνε» τα λεφτά.

Πίσω από τον κατάλογο αυτόν, απλώνεται ένας ολόκληρος ωκεανός φοροαπαλλαγών για το μεγάλο κεφάλαιο.

Και τούτο χωρίς να υπολογίζεται καν ότι μέσα στη δεκαετία ο συντελεστής φόρου για τα κέρδη των καπιταλιστών μειώθηκε από το 45% στο 20%!

ΙΟΥΛΗΣ 2001.Σύμφωνα με ανακοίνωση του υπουργείου Οικονομικών, από τις φοροαπαλλαγές που είχαν ψηφιστεί έως εκείνη τη στιγμή,

υπολογιζόταν, σε αντίθεση με όσα αρχικά προβλεπόταν για το 2001, ότι α) οι μεγάλες επιχειρήσεις (ΑΕ, ΕΠΕ κ.λπ.) θα απέδιδαν σε ετήσια βάση 288 δισ. δρχ. λιγότερο φόρο σε σχέση με τον προβλεπόμενο, β) οι εισηγμένες στο Χρηματιστήριο θα προκαλούσαν υστέρηση εσόδων στον προϋπολογισμό ύψους 250 δισ.δρχ.

Δηλαδή, από τις δύο αυτές πηγές, το δημόσιο ταμείο θα στερείτο έσοδα, μόνο για το 2001, ύψους 550 δισ. δραχμών.

ΦΛΕΒΑΡΗΣ 2002.Ενώ, όμως, τα δημόσια ταμεία άδειαζαν, προς δόξαν των φοροαπαλλαγών και των χαριστικών ρυθμίσεων υπέρ της πλουτοκρατίας, ήρθε το «σκάνδαλο άνευ προηγουμένου», η ρύθμιση για φοροαπαλλαγές... απροσδιόριστου ύψους!

Στο νόμο, με τίτλο «μέτρα ενίσχυσης της κεφαλαιαγοράς και την ανάπτυξη της επιχειρηματικότητας», η ίδια η Εκθεση του Γενικού Λογιστηρίου του Κράτους ομολογούσε ότι οι φοροαπαλλαγές που θεσπίζονταν συνιστούσαν για το Δημόσιο «απώλεια εσόδων ακαθόριστη...»!!!

Στις περιπτώσεις των πολλών εκατοντάδων δισεκατομμυρίων που χαρίστηκαν - σε επιχειρηματίες, τραπεζίτες, εφοπλιστές - και μπόρεσαν να μετρηθούν ανήκουν και οι ακόλουθες:

Εφάπαξ δαπάνη συνολικού ποσού 116,6 εκατ. ευρώ για την υπαγωγή επένδυσης της επιχείρησης ΕΛΛΗΝΙΚΑ ΠΕΤΡΕΛΑΙΑ (του Λάτση) στα αναπτυξιακά κίνητρα.

Εφάπαξ δαπάνη ύψους 264,1 εκατ. ευρώ για την κάλυψη ομολογιών της Αγροτικής Τράπεζας.

Εφάπαξ απώλεια εσόδων ποσού 176,1 εκατ. ευρώ για το οικονομικό έτος 2003 από τη μείωση του συντελεστή φορολογίας στις επιχειρήσεις που θα έκαναν... αύξηση προσωπικού.

Σύμφωνα με την έκθεση «ακαθόριστη απώλεια εσόδων» προερχόταν επίσης από:

Απαλλαγή από κάθε φόρο, τέλος, τέλος χαρτοσήμου, εισφορά, δικαίωμα ή οποιαδήποτε άλλη επιβάρυνση υπέρ του Δημοσίου, των Αμοιβαίων Κεφαλαίων και των Εταιρειών Επενδύσεων στα ακίνητα.

Τη μείωση του συντελεστή φορολογίας κατά 10 και 5 μονάδες των προς συγχώνευση επιχειρήσεων για δύο χρόνια.

Τη δυνατότητα συμψηφισμού των ζημιών των συγχωνευόμενων επιχειρήσεων με τα προκύπτοντα κέρδη των δύο επόμενων χρήσεων.

Την επέκταση των φορολογικών απαλλαγών και σε περιπτώσεις εγκατεστημένων στην Ελλάδα υποκαταστημάτων ξένων τραπεζών.

Από τα «καλύτερα» του συγκεκριμένου νόμου είναι το παρακάτω που αφορά στους εφοπλιστές. Ο νόμος προέβλεπε:

«Η πράξη σύστασης ή λύσης Εταιρίας Επενδύσεων στην Ποντοπόρο Ναυτιλία(ΕΕΠΝ) και η προς αυτήν μεταβίβαση κάθε εισφοράς εις είδος ή η αύξηση κεφαλαίου, οι εκδιδόμενες απ' αυτή μετοχές, καθώς και η απόκτηση από αυτή μετοχών πλοιοκτητριών ή διαχειριστών εταιριών, απαλλάσσονται παντός άμεσου ή έμμεσου φόρου, περιλαμβανομένου ενδεικτικώς του φόρου μεταβίβασης, του φόρου συγκέντρωσης κεφαλαίων, καθώς και παντός τέλους, εισφοράς, δικαιώματος ή οποιασδήποτε άλλης επιβάρυνσης υπέρ του Δημοσίου...».

Σε απλά ελληνικά:

Απαλλαγή παντός άμεσου ή έμμεσου φόρου κατά τη διάλυση της Εταιρίας Επενδύσεων Ποντοπόρου Ναυτιλίας, τη μεταβίβαση προς αυτήν κάθε εισφοράς σε είδος, την αύξηση κεφαλαίου, καθώς και την απαλλαγή από το φόρο κληρονομίας των κληρονόμων μετοχών της!

Συμπέρασμα: Είσαι εφοπλιστής; Δεν πληρώνεις φόρο!

ΣΕΠΤΕΜΒΡΗΣ 2002.Εγκύκλιος για την εφαρμογή του νόμου 2992/2002, με την οποία απαλλάσσονται φόρου οι επιχειρήσεις για χορηγίες και δωρεές προς την «Αθήνα 2004 ΑΕ» απαλλαγή φόρου των πάσης φύσεως εσόδων της Διεθνούς Ολυμπιακής Επιτροπής που προέκυψαν στην Ελλάδα λόγω διεξαγωγής των Ολυμπιακών Αγώνων απαλλαγή φόρου από τη φορολογία εισοδήματος, για το εισόδημα που αποκτούν οι ξένες (αλλοδαπές) επιχειρήσεις που ανακηρύχτηκαν διεθνείς χορηγοί από τη Διεθνή Ολυμπιακή Επιτροπή (ΔΟΕ) απαλλαγή φόρου των ξένων εταιρειών ακόμα και για εισοδήματα που αποκτήθηκαν στην Ελλάδα, αλλά δε σχετίζονται με δραστηριότητες των Ολυμπιακών Αγώνων.

Και κάτι ακόμα πολύ «ενδιαφέρον»: Στη συγκεκριμένη εγκύκλιο περιλαμβανόταν

απαλλαγή για τράπεζες, ασφαλιστικές εταιρίες και μόνιμους κατοίκους του εξωτερικού από κάθε φόρο εισοδήματος για τόκους που εισπράττουν από ομόλογα του ελληνικού δημοσίου...

ΜΑΡΤΗΣ 2003.Με νόμο υπό τον τίτλο «Ομολογιακά δάνεια, τιτλοποίηση απαιτήσεων και απαιτήσεων από ακίνητα» προωθήθηκε ρύθμιση για τα εταιρικά ομόλογα, σύμφωνα με την οποία η έκδοση, διάθεση, μεταβίβαση των ομολογιακών τίτλων και οτιδήποτε άλλο έχει να κάνει με αυτά, θα είναι παντελώς αφορολόγητη!

Με τον ίδιο νόμο, οι «εταιρείες ειδικού σκοπού», που προβλέπονταν στο νόμο,

α)απαλλάσσονται πλήρως από το Φόρο Μεγάλης Ακίνητης Περιουσίας και το τέλος χαρτοσήμου για τα ακίνητα που έχουν στο ενεργητικό τους

β)κάθε μεταβίβαση ακινήτου προς τις εταιρείες αυτές καθώς και η αναμεταβίβασή τους απαλλάσσεται από «κάθε άμεσο ή έμμεσο φόρο, τέλη χαρτοσήμου, εισφορά ή δικαιώματα υπέρ του δημοσίου ή τρίτων».

ΦΛΕΒΑΡΗΣ 2006.Νέα καταιγίδα φοροαπαλλαγών προς το μεγάλο κεφάλαιο που περιλαμβάνει ούτε μια, ούτε δύο, αλλά 57 (!) νέες κατηγορίες δαπανών που εκπίπτουν από τα φορολογητέα κέρδη των επιχειρήσεων.

Οι 57 νέες φοροαπαλλαγές αφορούν γενικής φύσης επιχειρηματικά έξοδα, που φτάνουν ακόμα και σε απαλλαγή φόρου για δαπάνες διαφήμισης που πραγματοποιεί εταιρεία για την προώθηση ενός νέου προϊόντος της δαπάνη επιχείρησης για την κατάρτιση μελέτης με θέμα τη μελλοντική αξιοποίηση κτιρίων και οικοπέδων της τα έξοδα στα οποία προβαίνει επιχείρηση για το λανσάρισμα νέου περιοδικού και που αφορούν τη μελέτη για την κυκλοφορία του...

Ενδεικτικό των «άνευ ορίων» φοροαπαλλαγών είναι επίσης τα ακόλουθα:

Από τη φορολογητέα ύλη των επιχειρήσεων αφαιρούνται:

Οι αμοιβές που καταβάλλουν οι επιχειρήσεις σε μεσιτικά γραφεία για την εξεύρεση κατοικίας σε ξένα στελέχη τους (!), οι δαπάνες περιβάλλοντος χώρου (δεντροφύτευση και συντήρηση αυτής) (!) τα ποσά που καταβάλλει η επιχείρηση για την ψυχαγωγία του προσωπικού της (!) μέχρι και η δαπάνη δημιουργίας και συντήρησης ιστοσελίδας στο διαδίκτυο!

ΜΑΡΤΗΣ 2006.Το όργιο των φοροαπαλλαγών δεν έχει τέλος. Με ρύθμιση υπέρ βιομηχάνων, τραπεζιτών κ.λπ. αποφασίζεται να εκπίπτουν από τα κέρδη τους τα ποσά που «καταβάλλουν στους εργαζόμενους με τη μορφή μπόνους, πριμ παραγωγικότητας και άλλες αμοιβές»!

Με άλλα λόγια, με τους φόρους του λαού, πληρώνονται μέχρι και τα (φοροαπαλλασσόμενα) μπόνους των «γκόλντεν μπόις»!

Επίσης, με βάση την ίδια ρύθμιση εκπίπτουν τα ποσά που πληρώνουν οι επιχειρήσεις για τη διοργάνωση ημερίδων, εκπίπτουν οι δαπάνες διοργάνωσης εκθέσεων προβολής των εμπορευμάτων τους, εκπίπτουν μέχρι και τα έξοδα ταξιδίων (!) στελεχών τους στο εξωτερικό (ξενοδοχεία, διατροφή κ.ά.) για λογαριασμό της επιχείρησης, εκπίπτει έως και η αξία δώρων που χαρίζει η επιχείρηση σε πελάτες της!

Α, ναι: Κάπου εκεί μέσα «χωρέσανε» και την απαλλαγή από το τεκμήριο δαπάνης για τα ιδιωτικά σκάφη αναψυχής μονίμων κατοίκων του εξωτερικού....

ΜΑΡΤΗΣ 2006.«Παραγωγικός» μήνας, αφού, πλην των ανωτέρω, είχαμε και τη ρύθμιση - φοροασυλία για τις νεοεισερχόμενες στο Χρηματιστήριο «Ανώνυμες Εταιρείες Επενδύσεων Ακίνητης Περιουσίας» (όπως η «Eurobank Properties» - θυγατρική της «Eurobank» του ομίλου Λάτση), που θεσμοθέτησε η κυβέρνηση του ΠΑΣΟΚ και εφάρμοσε η κυβέρνηση ΝΔ.

Η τελευταία περιλάμβανε:

Την πλήρη απαλλαγή τους από το φόρο εισοδήματος!

Απαλλαγή από κάθε φόρο μεταβίβασης ακίνητης περιουσίας (!)

Απαλλαγή από το συμπληρωματικό φόρο ενοικίων

Απαλλαγή από το Φόρο Μεγάλης Ακίνητης Περιουσίας (ΦΜΑΠ).

Μείωση τελών σε υποθηκοφυλακεία και αλλού κατά 50%.

Πώς και όλη η «ιερή αγανάκτηση»των ΜΜΕ εξαντλείται στο «φοροφυγά ελεύθερο επαγγελματία», όταν ο φόρος για το βιομήχανο έχει μειωθεί από το 45% στο 20%;

Πώς ούτε μια τόση δα αναφορούλα δεν κάνουν στο γεγονός ότι ο μισθωτός, πέραν της επαχθούς έμμεσης φορολογίας, φορολογείται άμεσα με συντελεστές 18%, 24%, 26%, 32%, όταν ο πραγματικός φορολογικός συντελεστής (χωρίς να υπολογίζεται η νέα μείωση στους φορολογικούς συντελεστές του κεφαλαίου) για τη «Γιούρομπανκ» είναι 14%, για την «Πειραιώς» είναι 19,4%, για την «Αλφα» είναι 20%, για την «Εθνική» είναι 23%;...

Πώς εξηγείται ότι-σύμφωνα με στοιχεία του ΟΟΣΑ για το 2007 - το κεφάλαιο στην Ελλάδα φορολογείτο με 15%, όταν το εισόδημα από εργασία φορολογείτο με 35%;

Μια από τις απαντήσειςστο ερώτημα «πού πήγαν τα λεφτά;» και στο ποιοι είναι αυτοί που «όλοι μαζί τα φάγαΝε», δίνεται από το γεγονός ότι δίπλα στο καθεστώς των προνομίων, των επιδοτήσεων, των επιχορηγήσεων, των «κινήτρων» και των δανείων που εισπράττουν οι κεφαλαιοκράτες και πληρώνει ο λαός, υπάρχει και το καθεστώς φορολογικής ασυδοσίας των μεγάλων καπιταλιστικών επιχειρήσεων της χώρας, των μονοπωλίων, των τραπεζών, καθώς και των χρηματιστηριακών εταιρειών, που ξεπερνά κάθε φαντασία!

Σύμφωνα, μάλιστα, με έκθεση που κατατέθηκε το 1995, η οποία συντάχθηκε από τον καθηγητή Ν. Τάτσο, οι διατάξεις που καθιέρωναν πλήθος φορολογικές απαλλαγές και οι οποίες έχουν σαν τελικό αποτέλεσμα να μειώνουν μέσα από «παράθυρα» και «παραθυράκια» τη φορολογία κερδών των μεγάλων επιχειρήσεων,

ήταν -μέχρι εκείνη τη στιγμή- διάσπαρτες σε περισσότερους από 100 νόμους!

Το κόστος που συνεπάγεται για το λαό η διατήρηση και διεύρυνση αυτού του προκλητικού φορολογικού καθεστώτος, που έχει θεσπιστεί για τους καπιταλιστές, είναι ανυπολόγιστο.

Πρόκειται για αμέτρητες φοροαπαλλαγές που επιτρέπουν στις επιχειρήσεις να εμφανίζουν μικρότερο και πλασματικό φορολογητέο εισόδημα.

Ανάμεσα στις άλλες, έχουμε διατάξεις σύμφωνα με τις οποίες εκπίπτουν από τα ακαθάριστα έσοδα:

Τα ποσά για την αγορά των ιδρυτικών τους τίτλων, για τους τόκους που καταβάλλονται στους κατόχους προνομιούχων μετοχών, καθώς και για τις αμοιβές και αποζημιώσεις των μελών του ΔΣ.

Οι δαπάνες για τη συντήρηση και επισκευή των επαγγελματικών, γενικά, εγκαταστάσεων, μηχανημάτων και οχημάτων.

Η ζημιά από φθορά ή απώλεια ή υποτίμηση κεφαλαίου, τα δικαιώματα που καταβάλλονται για ευρεσιτεχνίες, έρευνα και τα ποσά των διαφημίσεων.

Τα ποσά των εξόδων πρώτης εγκατάστασης και κτήσης ακινήτων.

Οι δαπάνες επισκευής και συντήρησης σε μισθωμένα ακίνητα της επιχείρησης κατά το χρόνο της πραγματοποίησης.

Εκτός από τις παραπάνω φοροαπαλλαγές,οι καπιταλιστές φρόντισαν για δεκαετίες να εξασφαλίσουν ρυθμίσεις από τις εκάστοτε κυβερνήσεις για να αφαιρούν - χωρίς καν την υποχρέωση υποβολής δικαιολογητικών (!) - μεγάλα χρηματικά ποσά (άρα πόσα από αυτά εμπλέκονται σε «μίζες» ή «μπόνους» ή «χορηγίες» προς «ημέτερους»;).

Από τις χαρακτηριστικότερες περιπτώσεις είναι:

Το δικαίωμα σε εξαγωγείς, σε επιχειρήσεις που παρέχουν υπηρεσίες στο εξωτερικό, σε επιχειρήσεις ραδιοφωνίας και τηλεόρασης να αφαιρούν χωρίς δικαιολογητικά ένα ποσοστό 2% επί των ακαθάριστων εσόδων τους. Δηλαδή, για μια επιχείρηση με ετήσιο τζίρο 3 δισεκατομμύρια ευρώ - εκτός των άλλων φοροαπαλλαγών - μιλάμε και για έξτρα φοροαπαλλαγή ύψους 60 εκατ. ευρώ!

Η έκπτωση 1% επί του τζίρου - άνευ δικαιολογητικών - σε επιχειρήσεις εξαγωγής πετρελαιοειδών και στις επιχειρήσεις διεθνών οδικών εμπορευματικών μεταφορών.

Η έκπτωση 4% επί των ακαθάριστων εσόδων, χωρίς δικαιολογητικά, στις επιχειρήσεις έκδοσης πολιτικών, οικονομικών, αθλητικών περιοδικών και εφημερίδων, ανεξαρτήτως ποσού.

Η έκπτωση 5% επί των ακαθάριστων εσόδων, χωρίς δικαιολογητικά, στις εμπορικές, βιομηχανικές και βιοτεχνικές επιχειρήσεις, που σε συνεργασία με αλλοδαπές, εξάγουν βιομηχανικά εμπορεύματα.

Η εξαίρεση από το τεκμήριο διαβίωσης των επιβατικών αυτοκινήτων των αλλοδαπών επιχειρήσεων.

Η απαλλαγή από το φόρο εισοδήματος των κερδών των επιχειρήσεων από υπεραξία και αγοραπωλησία χρεογράφων.

Φυσικά, δίπλα στις ευθείς φοροαπαλλαγές, έχουμε και τα κατά καιρούς «κίνητρα» των «αναπτυξιακών». Εκεί, μεταπολιτευτικά, μπορεί να βρει κανείς ό,τι θέλει. Από εκπτώσεις από 60% μέχρι και 100% στα καθαρά κέρδη βιομηχανιών, λατομικών και μεταλλευτικών επιχειρήσεων, για «επενδύσεις» λόγω εγκατάστασης στις περιοχές «ειδικών» κινήτρων μέχρι αφορολόγητη έκπτωση, ίση με 70% του ύψους της επένδυσης, στα κέρδη των ξενοδοχειακών επιχειρήσεων, των επιχειρήσεων εκμετάλλευσης λιμένων αναψυχής, γηπέδων γκολφ κλπ. και από δικαίωμα να αποσβαίνονται έως 100% οι δαπάνες κατασκευής-επισκευής κτιρίων που προορίζονται για τη ...βελτίωση του εργασιακού χώρου, μέχρι αφορολόγητη έκπτωση για τις δαπάνες από επιχειρηματίες για αγορά καλλιτεχνικών έργων (ως γνωστόν είναι και φιλόμουσοι)...

Εφοπλιστικό «θαύμα»! Εκεί, δε, που το καθεστώς της φοροασυλίας και η φοροδιαφυγή έχουν ισχύ (γρανιτένιου) νόμου είναι όσον αφορά στη φορολογική νομοθεσία για το εφοπλιστικό κεφάλαιο!

Στην Ελλάδα που οι νόμοι αλλάζουν σαν τα πουκάμισα, υπάρχει ένας και μοναδικός νόμος που εδώ και τέσσερις δεκαετίες αποτελεί το «ιερό ευαγγέλιο» όλων των «γαλαζοπράσινων» κυβερνήσεων.

Πρόκειται για το νόμο 27/1975 «Περί φορολογίας πλοίων κλπ.», που στα 30 άρθρα του περιλαμβάνει κοντά ...60 φοροαπαλλαγές (!) για τους εφοπλιστές (κάθε άρθρο και δυο φοροαπαλλαγές, δηλαδή!).

Σύμφωνα με το νόμο, οι εφοπλιστές, απλώς, ...δεν πληρώνουν φόρο.

Για την ακρίβεια πληρώνουν ένα συμβολικό «παράβολο» βάσει της χωρητικότητας του πλοίου τους. Αν για παράδειγμα ένας εφοπλιστής διαθέτει πλοίο 20.000 κόρων, ηλικίας έως 4 χρόνων, τότε ο «φόρος» που θα πληρώσει είναι της τάξης των 5.300 δολαρίων!

Δηλαδή, είτε 1 εκατομμύριο κέρδη έχει από αυτό το πλοίο, είτε 1 δισ. ευρώ κέρδη έχει, αυτός 5.300 δολάρια θα πληρώσει!

Αλλά κι αυτό ελέγχεται. Γιατί με άλλες διατάξεις (άρθρα 7, 8, 9 κλπ.), ακόμα και το παραπάνω «συμβολικό» ποσό, υπό κάποιες πολύ ...συχνές προϋποθέσεις, είτε μειώνεται ...στο μισό είτε εξαλείφεται πλήρως!

Αλλωστε, ο νόμος (άρθρο 2) είναι σαφής:

«Ο κατά τας διατάξεις του παρόντος νόμου επιβαλλόμενος φόρος(σ.σ.: τα 5.300 δολάρια δηλαδή) εξαντλεί πάσαν υποχρέωσιν του πλοιοκτήτου,ως και του μετόχου ή εταίρου ημεδαπής ή αλλοδαπής εταιρείας οιουδήποτε τύπου εκ φόρου εισοδήματος, καθ' όσον αφορά εις τα κέρδη, τα οποία προκύπτουν εκ της εκμεταλλεύσεως πλοίων»!

Και δεν είναι μόνο ότι οι εφοπλιστές απαλλάσσονται από κάθε μορφή φόρου εισοδήματος. Απαλλάσσονται από κάθε μορφή φόρου, γενικώς!

Απαλλάσσονται από τα κέρδη αν πουλήσουν ένα πλοίο, απαλλάσσονται από τα έσοδα αν εισπράξουν ασφαλιστική αποζημίωση για ένα πλοίο, απαλλάσσονται από τα κέρδη των ναυτιλιακών τους επιχειρήσεων, απαλλάσσονται ακόμα και από τα παράβολα για τα έγγραφα με τα οποία διανέμουν τα κέρδη τους (!), απαλλάσσονται μέχρι και από φόρο κληρονομιάς (!), αφού, σύμφωνα με το άρθρο 29, οι εφοπλιστές έχουν επιτύχει την «απαλλαγήν εκ του φόρου κληρονομιών επί πλοίων, μετοχών ή μεριδίων ημεδαπώς ή αλλοδαπών εταιρειών πλοιοκτητριών πλοίων, καλύπτουσαι εφεξής άπαντα τα άνω των 1.500 κόρων ολικής χωρητικότητος πλοία»!

Συμπέρασμα: Αν στην Ελλάδα του ΠΑΣΟΚ και της ΝΔ κληρονομήσεις από τον αγρότη πατέρα σου κανένα χέρσο μποστάνι ή κανένα διαμέρισμα 50 τ.μ., θα πληρώσεις φόρο. Ας είσαι κανακάρης ή θυγατέρα κάποιου «Σεβάχ» και κληρονομήσεις ...στόλο, δεν πληρώνεις τίποτα!

Ολα τα παραπάνωδεν συνιστούν παρά αντανάκλαση των θεμελίων επί των οποίων έχει χτιστεί το καπιταλιστικό οικοδόμημα.

Επομένως, καμία απορία δεν πρέπει να γεννά ότι είναι εξαφανισμένα από τα ΜΜΕ της πλουτοκρατίας, τα οποία διαθέτουν άπλετο χρόνο στον μεν Παπανδρέου για να καλεί τον ελληνικό λαό να πληρώσει τα χρέη των κηφήνων της ολιγαρχίας και στον δε αντιπρόεδρό του, για να ισχυρίζεται ότι «όλοι μαζί τα φάγαμε»...

Νέα από το Π.Α.ΜΕ

Τελευταία νέα